并购已经逐渐成为中国本土广告公司加速自身发展的资本手段。同样以并购作为扩展资源和业务的方式,本土广告业与跨国集团之间的鸿沟远在并购之外。广告产业的专业化、集群化、集约化、国际化,已经成为中国广告产业发展的新关键词,也是本土广告公司发展的战略选择。

战略机遇期本土广告公司的机遇与挑战

本土广告公司正处在重要的战略机遇期,充分利用国家政策的支持和国家经济的刺激,提升专业代理实力和规模经济效益,成为当前本土广告公司发展的重心。与此同时,国际广告公司加速在中国市场并购扩张,也给本土广告公司发展带来极大挑战。

1. 本土广告公司发展的机遇

(1)中国经济的快速增长,带来中国广告产业巨大的增量空间

我们可以预估一下中国广告业未来五到十年内的发展情况。2011年我国国内生产总值(GDP)为471564亿元,广告经营额3125亿元,如果以此为基数,按照我国近5年(2007-2011年)GDP年均10.5%的增长速度来计算,到2015年,我国GDP预计可达703055亿元,到2020年预计将达1158244亿元。按照我国近五年(2007-2011年)广告经营额占GDP的平均比重0.64%来预测,到2015年我国广告经营额将达4500亿元,到2020年将达7413亿元(见表1)。如此巨大的增量空间,无论是对国际广告公司还是对本土广告公司都意味着市场机会。

(2)国家广告产业激励政策的实施,为本土广告公司发展创造良好的外部条件

中国经济目前正处于重要的战略机遇期,对于中国广告产业而言,同样处在发展的战略机遇期。一方面,中国经济的快速增长,无疑带来中国广告产业巨大的增量空间;另一方面自2008年以来,国家出台一系列鼓励和促进广告产业的政策文件,这些政策的相继出台,为本土广告公司发展创造良好的外部条件,本土广告公司需要充分利用国家政策支持的有利机遇,迅速提升规模实力和专业实力。

2. 本土广告公司面临的挑战

(1)本土广告公司高度分散与弱小的状况仍然没有改观

2011年,中国专业广告公司的数量为170215户,广告公司经营额为13576098元,户均广告经营额仅为79.76万元,如果按15%的利润来计算,每家公司的平均利润仅为11.96万元,这一数据包括了跨国广告公司和本土广告公司,我国本土广告公司高度分散与高度弱小的现状可见一斑。

(2)国际广告公司加速在中国市场并购扩张,提升专业实力

中国广告市场自2005年底向外资完全开放以来,国际广告公司开始了在中国市场的新一轮强势扩张,采取的主要策略是:一是并购本土优秀的广告公司和营销传播公司,提升其在中国市场的整合营销传播代理能力,并重点发展数字营销代理领域;二是拓展在中国市场的服务网络,从原来的一线、二线城市向三线城市延伸;三是在服务国际客户的同时,积极争取本土优质客户资源。国际广告公司在中国市场的发展战略,对于本土广告公司发展将会带来比较大的冲击。

透过数据看本土与国际广告公司的差距

改革开放三十多年来,本土广告公司的实力有了显著提升,涌现出一大批优秀的专业广告公司,但总体来看,本土广告公司与国际广告公司之间还存在一定差距,我们可以通过下面一组数据来比较二者的经营现状。

1. 中国广告公司营业额排名前100位中国际广告公司所占比重

2011年营业额排名前100位的广告公司总营业额10298038万元,其中国际广告公司有36家,占前100位广告公司营业额的56.2%,户均营业额160772万元;本土广告公司有64家,占前100位广告公司营业额的43.8%,户均营业额70473万元。前100位中国际广告公司数量仅为本土广告公司数量的56%,而营业额为本土广告公司的1.28倍,户均营业额为本土广告公司的2.28倍(见表2)。可以说,前100家公司代表了中国最具竞争实力的广告企业,在这100位广告公司中,国际广告公司的强势显而易见,本土广告公司的市场竞争力亟待提升。

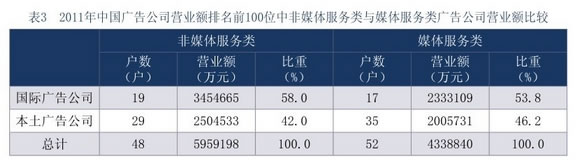

在2011年中国广告公司营业额排名前100位中,非媒体服务类广告企业有48家,媒体服务类广告企业52家。非媒体服务类广告企业中国际广告公司营业额占58.0%,本土广告公司占42.0%,媒体服务类广告企业中国际广告公司占53.8%,本土广告公司占46.2%(见表3)。国际广告公司在非媒体代理领域和媒体代理领域均具有比较强的竞争优势,其营业额和户均营业额都明显高于本土广告公司。近年来,国际广告公司在保持非媒体代理竞争优势的同时,不断提升在媒体代理领域的竞争力。

2. 中国广告公司营业额排名前10位中国际广告公司的数量

1996年以来,中国广告公司营业额前五位基本上被国际广告公司所主导,智威汤逊-中乔广告有限公司上海分公司、上海李奥贝纳广告有限公司、盛世长城国际广告有限公司、麦肯・光明广告有限公司、北京电通广告有限公司等,隶属于全球五大广告集团。2011年,中国前十大广告公司中国际公司占据七席,本土公司仅占三席,分别是昌荣传播集团、广东省广告股份有限公司、上海新兴媒体信息传播有限公司(见表4)。

事实上,20世纪90年代中期以来,国际广告公司的优势开始逐渐显现。2005年底中国广告市场完全对外资开放之后,国际广告集团开始了在中国市场以并购为主要特征的新一轮产业扩张,市场势力不断增强。

本土广告公司的发展战略与路径创新

全球广告产业发展的经验表明,后发国家广告产业可以通过模式创新和路径创新实现对发达国家广告产业的超越。

1. 专业化:基于本土广告公司生存与竞争的必然选择

广告公司的核心竞争力体现在为广告客户提供专业化的代理能力,不仅广告运作各个环节、广告代理各个行业领域是高度专业化的,而且营销传播的各个领域同样也是高度专业化的。传统广告公司组织结构已经无法满足企业整合营销传播代理需求,本土广告公司亟需转型,或进行组织再造,在广告公司内部增设营销传播代理服务的专门化部分,引进相关领域的专门化人才;或在广告公司外部成立或并购专门的营销传播代理公司,提升本土广告公司的核心竞争力。

当前迫切需要发展媒介购买公司和数字营销传播代理公司。由于媒介购买公司逐渐向广告产业链上游发展,本土广告公司要获得市场主动权,组建媒介购买公司成为一种战略必需。此外,随着数字新媒体的迅猛发展,企业对数字营销传播代理的需求日益增加,跨国广告集团正在迅速抢占这一市场,而本土广告公司亟需提升数字营销传播代理能力。

2. 集群化:基于知识共享、价值创造与产业升级的制度安排

广告产业集群集中了大量广告公司与营销传播公司,并经常发生着以资本并购与联合为特征的产业重组,区域广告产业规模与竞争实力迅速提升。国家级广告产业园区建设对于本土广告公司和营销传播公司迅速拓展全国性服务网络,整合营销传播资源,提供了重要的发展机遇,一些有实力的本土广告公司和营销传播公司需要利用国家广告产业园区建设的有利机遇,迅速发展壮大。同时,地方政府需要积极引导,用心规划,确保国家广告产业园区建设服务国家广告产业转型升级和产业竞争力提升的战略需要。

3. 集约化:基于代理能力与规模经济提升的经营战略

在广告产业集群基础上,通过并购与联合战略走向集约化是本土广告公司发展的战略选择。我国本土广告公司大都是通过自有资本积累方式发展,走的是内部一体化发展路径,成长速度缓慢。中国要产生具有国际国内竞争力的大型广告集团和营销传播集团,必须大力发展股份制公司,走资本运作之路,通过兼并、收购、联合重组等方式迅速实现公司规模化发展。目前单个本土广告公司和营销传播公司资源相对有限,多家公司通过协议或资本方式联合组建本土广告集团或战略联盟,则能够迅速培育和孵化一些大型本土广告集团、营销传播集团和战略联盟实体。本土广告公司和营销传播公司的联合,将表现为如下特征:由弱弱联合走向相关联企业强强联合;从联合走向并购,实现从经营联合到资产联合,从资产联合到资本联合的跨越;从本地区联合到跨地区乃至跨国联合,从而诞生中国的大型跨国广告集团和营销传播集团,这将对于提升中国民族广告集团和营销传播集团国际竞争力具有重大战略意义。

4. 国际化:基于本土广告公司国际竞争力提升的战略选择

本土广告公司集约化程度的提高,提升了本土广告公司的专业实力和规模实力,也为其国际化发展开辟了道路。中国目前已经成为全球第三大广告市场,然而,在世界广告集团五十强中却没有一家中国公司。

当前,一方面政府和行业协会需要制定相关政策,鼓励国内有实力的本土广告公司积极开展跨国广告经营业务,服务中国企业的国际市场拓展战略,另一方面中国本土广告企业也需要积极主动开拓国际市场。

具体路径主要以下三种方式:一是国内有实力的广告公司通过与大型民族企业构建战略联盟关系,伴随这些大型民族企业的国际化进而走向国际化;二是中国本土有实力的广告企业收购一家对象国的广告企业或成立合资公司拓展国际市场;三是国内一些从事跨国经营的大型民族企业或传媒集团收购国内一家有实力的广告公司或独立成立一家广告公司,帮助其拓展全球市场。中国本土广告公司的国际化发展,是中国经济发展和广告产业发展的必然要求,这也必将提升中国企业国际竞争力和中国广告产业国际竞争力。

《广告大观》