- ·谁动了广告公司的蛋糕?

- ·广告公司,你到底还死不死?

- ·为什么广告公司还特么不!倒!闭

- ·为什么我要说“地产广告公司不能

- ·广告公司能活下来多是靠关系和运

- ·广告公司需要什么样的网红?

- ·广告公司需要什么样的实习生?

- ·你真的知道哪种广告公司适合自己

- ·如果我是甲方,我要和有“八气”

- ·如果我开广告公司,我想让客户知

- ·甲方和广告公司砍价过程曝光,结

- ·广告公司薪资大爆料,看看哪家4

- ·广告公司收月费是否要收到头了

- ·新媒体环境下重庆广告公司转型研

- ·一位前广告人的心声:你们非得把

- ·从广告菜鸟到广告公司CEO的感

- ·广告公司如何打造有效落地的管理

- ·小成本是广告公司的免死金牌?

- ·广告公司如何建立成本管控机制

- ·广告公司快速经营之策

- ·致那些行将倒闭的广告公司

- ·致伟大的甲方:广告公司选择及使

- ·23区广告公司平面广告

- ·作为甲方应如何组织广告公司比稿

- ·广告公司为什么加班如此严重

- ·4A裁员及广告公司前景

- ·广告公司巨变的时代

- ·大公司为何要抛弃公关、广告公司

- ·为什么广告公司不会为自己做广告

- ·和广告公司合作的那些事儿

- ·和广告公司合作的那些事儿

- ·广告公司,如何让你的公司简介更

- ·广告公司能实现广告人的抱负吗?

- ·广告公司的下一步

- ·为什么国外的广告公司没那么忙?

-

广告公司正面临前所未有的危机。

巨头们的权威开始式微,广告生意变得四面楚歌,腹背受敌,碎片化的数字媒体中,似乎充满了新的颠覆者。

在4月中旬,世界最大的广告集团WPP的CEO苏铭天爵士离职,在行业内引起轰动。苏爵士在广告行业叱咤风云四十余年,通过投资并购,一手把WPP( Wire & Plastic Products Group)一家塑料制品公司,做到了广告业No.1。他的离职,是对广告行业影响深远的事件。

我们都看到,广告公司的蛋糕被人切走了。

但到底是被谁切走的?又是如何切走的呢?

以往广告业最核心的两大门槛是专业人才,和垄断资源。“要么自己变成巨头,要么被巨头收购” 几乎是广告公司规模发展的必然路径。

大公司通过多年打造的完整体系和运作机制,形成人才和资源的垄断,在过去几十年里,强有力的控制着行业的整个链条和利润。外界的人都听过奥美、JWT、群邑,但却不一定知道,这些都是属于WPP一家公司。

以往的广告业,有时候,跳槽只是意味着换楼层而已。

但是在近两年的时间里,整个传播环境极速变化。其中数据发展、快节奏的碎片化趋势,不仅影响到整个人类社会的组织方式,同时也悄悄改变了广告业分蛋糕的规则。

规则变化后,通过扩大规模,成为全球最大的广告集团,从而取得垄断低价,突然变得没那么重要了。

效率和可验证性,成为分走广告业蛋糕的新规则。

还有一个更形象的说法:

以往的广告是大家闭着眼睛憋几个月靠直觉赌命,

现在的广告则更适宜于睁着眼睛看着数字持续赌。

闭眼憋几个月赌 vs 睁着眼看数字赌

今天,我们就从策略、创意和制作、媒介投放这三个环节,来讲讲谁分走了广告公司的蛋糕。

广告链条里,最顶端的一部分就是品牌战略和营销策略。这部分的技能,原本是封闭而高深的。是广告业为品牌客户服务的上层建筑,决定着后续的一系列预算投入和营销产出。

但是,随着人才壁垒的消失,广告公司的策略蛋糕,正在被咨询公司和品牌客户的市场部两头夹击。

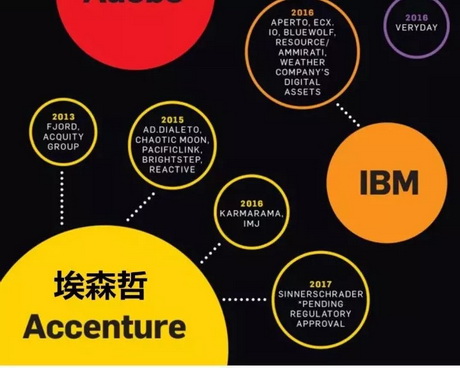

去年10月,一家法国的投资银行的分析报告指出,咨询公司埃森哲有可能收购WPP或者阳狮,这迅速引起了行业的热议。

但是当大家细看市场格局时,才发现这并非危言耸听,反而非常具有可操作性。截止猿人发稿前,埃森哲市值1025亿美元,WPP市值221亿美元。

埃森哲完全有机会收购并整合WPP。

用分析师Jerome Bodin的话说,

“咨询公司和广告公司之间的估值差距从未如此之大。”

实际上,在苏铭天爵士的年度汇报中也提到,在2017年,与战略咨询公司们之间多达80次的一对一、面对面的争夺业务上,WPP大概赢了50次,输掉了30次。虽然他提到,“这些输赢也算不上什么大业务。” 但是咨询业从上而下整合营销业务,与广告巨头正面针锋的趋势,是已成铁的事实了。

咨询公司擅长说服客户,他们的服务能给其业务增加价值。如果咨询公司已经在管理策略上提供了建议,那么为什么不把品牌策略、媒介预算分配也一起做了呢?

咨询公司在吃掉的,是由上至下的大策略。而在每年甚至每季度的具体营销策略上,广告公司正在面临的是越来越多客户,自己上手的局面。

就在今年4月,世界上最大的甲方--宝洁,在连续降低广告预算后,在今年更进一步,宣布成立了自己的广告公司。宝洁将把多个互为竞争对手的广告公司高层,集结在一起来专项服务自己。

虽然能够这么做的,也只有宝洁这样拥有极高话语权的超级甲方。但这件事依然是对传统“AOR”的代理公司模式的一次巨大挑战。而这么做的核心诉求,就是为了提升效率,同时让过程和结果更透明可控。

除此之外,我们还看到越来越多的刷屏案例,直接来源于品牌的大市场部。

营销和广告策略端的人才,不再局限于在广告业发展,而越来越多地就职于甲方公司挑起大梁。他们在公司内部制定好策略,只把创意执行和媒介放在外面了。很多互联网公司的爆款案例,甚至创意和执行都直接从市场部完成。 比如连续刷屏的网易考拉市场部H5。

毕竟,正如我们在一开始时提到的,甲方公司们也明白,在现在的营销环境下,闭着眼磨策略的大赌,是抵不过睁着眼睛看着数据的持续小赌了。

广告因为其所依附于文案、影像、声音等综合表现形式,创意在广告中有很大的发挥空间。 留在广告行业的从业者中,有很多是抱着实现创意和艺术成就为人生目标的。

创意和执行,是整个广告链条中对团队和人才依赖度最强的环节。

而这部分的蛋糕,广告业一方面正面临越来越多的创意热店的“内部竞争”。 另一方面,则是面临着自媒体时代,从外部媒体端带来的,对整个创意内容制作流程的挑战。

创意热店这个说法其实源头很早,在05年左右就有了。每一个本土创意热店,几乎都是随着作品的刷屏,以及在各大广告节获得创意大奖,而被业内熟知。他们还有一些显著的特点,比如创始人往往是前4A资深创意总监,团队规模往往不大等等。

创意热店的创始人,虽然很多出身于4A,但通常都更愿意介绍自己为创意人,而非广告人。W,环时互动,意类广告,天与空,LxU这些熟悉的名字后面,是在近几年更被人们熟悉的广告创意作品。

以往的广告业中,各个广告公司随着公司体量的扩大,都需要追求更高的毛利,以及更可持续的资源。比起客户关系和独家资源来讲,创意和执行几乎每一次都需要重新挑战,是对于大公司来说性价比最低的环节。所以,在4A越往后待,创意人的生存空间越窄。越来越多拥有创意和表达的极致梦想的人出来自立门户。

天与空创始人在其公司两周年的一段话,其实正好可以恰如其分的形容创意热店的创始人们:

“他们是世上的一群叛徒,他们以创意为生,他们以背叛为荣。

他们背叛了广告,认为这是广告公司的黑暗时代,这是创意公司的黄金时代。

他们背叛了过去,过去的作品都不值得一提,未来的作品才值得大书特书。

他们背叛了4A,他们成长于4A,受惠于4A,却提出了‘4A升级版’。 ”

虽然创意热店有着不可规模化的瓶颈,但对于对创造拥有超凡激情的创意人来说,营收规模并不是唯一的追求,创意过程和作品才是人生意义。

如果说创意热店的兴起,只是广告公司对创意蛋糕的内部分配;那么自带内容能力的自媒体们,则是要把原本不属于媒体的钱给拿走了。

以往的广告媒介都是不带关系属性和个人色彩的。所以都是广告主自己主导,通过创意执行的供应商来做内容,然后代理公司选取合适的媒介投放。

但是随着媒介形式的发展,自媒体和红人已经成为广告主绕不过去的重要媒介。

我们以往讲,广告是自己找各种机会说自己好,公关是想办法让别人说自己好。但从自媒体时代开始,线上的广告和公关就越来越融合,界限逐渐模糊。

广告主,更多的从“策划内容,再选地方去传播” 变为策划“选合适的地方产生内容和传播” 。

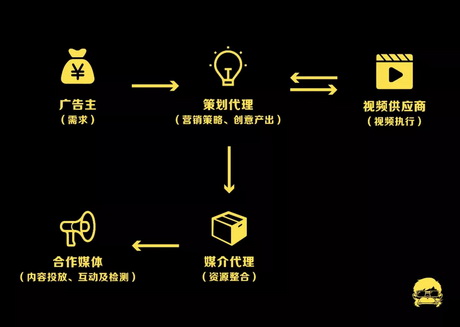

这一个看起来小小的改变,实质上却影响了整个广告投放流程。以往和视频相关的线上广告流程是这样的:

在这个链条里,每一步都环环相扣,有着对应的机构或公司,也有着每个环节需要的固定周期,这一流程已经延续了几十年的时间。

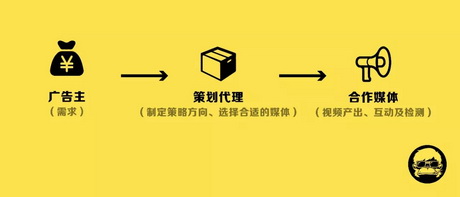

而在自媒体时代,投放流程却变成了:

创意内容,被更多的下放到不同的自媒体,根据自身的调性来自行策划制作。自媒体的内容和创意能力,虽然无法解决大预算的品牌形象广告需求,但是却已经足以应对从图文到视频的各种形式的广告内容产出。

2018年,短视频的大爆发,也正继续加快推动着这个趋势。

拍广告终究是为了好的宣传效果,我们看到越来越多的自媒体创意内容,效果远好于品牌自己策划的“品牌硬广”或者“病毒视频”。所以也势必会看到越来越多的短视频达人类的广告,拿走以往的“网络视频广告”预算了。

在去年,全球的互联网广告份额,首次超过了电视。互联网,特别是移动互联网,正毫无争议的成为最核心的广告媒介。

在过去,无论是需要逐个安装的广告牌等物理化的媒介,或者是需要提前沟通和排期的电视台、电台。 媒介在销售过程都比较依赖广告代理商,需要代理商来帮助做与客户之间的深度沟通。

但是在互联网媒介上,数字化和程序化的发展,使得效率大幅提升。在互联网端,广告媒介投放正呈现出较明显的“去中介化”的趋势。大型互联网平台和MCN这样的媒体集群化的机构,正在分走媒介蛋糕。

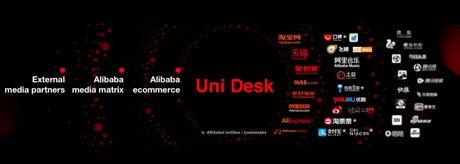

从最早的banner广告开始,广告业务就是互联网的各个企业发展的重要收入来源。而经过这十几年的飞速发展,互联网大平台,早已不仅仅是为广告主提供可投放的位置。而是成为了这个时代里,各种生意都绕不过去的信息基础设施。

甚至像天猫、京东这样的平台,既是产品销售渠道的基础规则的制定者,同时又是营销和媒介的提供商,同时担任着裁判和运动员的双重身份。

与平台的媒介合作,有时也并非只是一个可选择项,而是从规则上就成为了品牌获取平台更多资源支持的合作前提。

虽然目前对于跨国品牌,即便是与互联网大平台的合作,也必然是通过代理公司来组织执行。互联网平台,也都与4A巨头们建立了深度合作。

但对于SMB客户,互联网平台提供的各种数据和工具,使得很多企业可以便利自主的完成投放。

对于本土的KA客户,互联网平台又提供了专业化的团队和解决方案,能够更容易的对接和服务。

所以,在互联网平台的智能化发展过程中,很自然的蚕食了一部分广告公司原本的媒介代理业务。

在今年,Facebook由于用户数据泄露,而被指控其基于用户数据的广告系统,影响了美国在内的多国选举。 为此,小扎出庭2天,并被美英等国家的各大电视台全程直播。在现场,参议员奥林·哈奇严肃地向扎克伯格问道:“你们如何保证脸书的商业模式能一直免费?” 小扎回答道:

Facebook的巨大危机,虽然给其市值和形象造成了影响。但从另一个角度,却为其广告效果和商业价值做了巨大证言,甚至证实了“控制数据就能控制思想”。

毕竟,强力的互联网平台,连总统选举这么大的事情都可以左右,那么影响用户的一个商品购买决策,又有何难呢?

在近两年,随着用户的内容消费形态开始从图文进化到短视频,内容创业的专业化程度,和发展门槛都提高了很多,自媒体的抱团发展成为了一个必然选项。

各类互联网平台都意识到了自媒体们所提供的图文、短视频内容,是抢夺用户时间的重要法宝。越来越多的互联网平台推出相应的内容扶持计划,引进具有影响力的自媒体内容。这使得这些自媒体内容,都成为了能多平台存在的重要广告媒介。

各种类型的MCN机构从2016年底逐步兴起,成为网红和自媒体内容生态的中坚力量。

MCN由于其三位一体的属性,能够与签约自媒体、各大平台、以及广告主进行矩阵式的,高效率的沟通和合作,得到了三方面的广泛认可。

有人问过我,MCN机构是否会是昙花一现?旗下的自媒体在达到一定体量后,是否都会解约单干?

事实恰恰相反,倒是单一大号在发展到一定规模后,几乎一定会走向矩阵化发展的方向,变成类MCN模式。

而随着MCN的发展,越来越多的MCN机构采用投资签约方式,与核心自媒体捆绑利益;此外,由于有平台资源和商业化的加持,MCN也更容易利用资源,完成从零到一的孵化,持续打造新的自媒体和红人。这都帮助其提高了对核心的自媒体的控制力。

在尝过效率的甜头后,各个平台已经很难再回到要和成千上万的自媒体逐个对接的时代了,这使得MCN化基本是一个不可逆的发展过程。

拥有矩阵化,多元化的媒体矩阵,才能使得自媒体的天花板能被提高到一个拥有更大商业化空间的位置,成为MCN才是自媒体生意规模化的稳定大颗粒单位。

自媒体发展,已把创意内容产出和媒介结合在一起。MCN的自有矩阵化资源,又使得通过一个合作接口,就能获得规模化的创意产出和媒介资源。这让广告主,如何不爱。

广告公司的服务方式不灵了,也许原因是营销的观念和方式需要整体升级了。

无论是滴滴与快车、饿了吗与新美大的补贴大战,还是近期迅速崛起的Luckin咖啡,它们的增长中,品牌广告都仅作为辅助手段,而应用内的数字营销,以及精心设计的裂变机制,才是可验证性更强的核心动力 。

Martech是这个数字化趋势里,具有代表性的一类新技术。

Martech这个词实际上从2015年才被第一次提出,却已在近两年内受到了广泛认可. Martech是包含Adtech的存在,讲究的是品牌主自己将营销和数字化与经营进行深度结合,利用综合数字化手段实现增长。

与之相比,以往的Adtech更多是“外功”,面向消费者,有可以出街的创意和预算就可以做了,这是4A公司们的武器。Martech则更多的是“内功”,关系到企业数字化转型和商业转型,需要整体解决方案,目前是咨询公司和Saas合作伙伴们的杀手锏,未来则可能成为企业必备的一个市场素质。

换句话说,Adtech是供应商视角,用于广告销售、采买、投放、定向的系统,为广告触达更多受众而生。 而Martech则是广告主视角,为了解决企业内部的营销数字化和自动化需求而生。

这个大趋势再具体来说,就是品牌越来越需要把营销思维渗透到经营的多个环节,并进行数字化的经营,而不是把业务和广告分成两部分去看了。

这是传统广告业最危险的时代,面临着前所未有的危机和挑战。但是,只要有商业,就会有营销。硬广虽然开始势弱,但广告必将一直都在。

并不是传统广告公司变得慢了,只是这个世界变快了。

关于未来会如何,老猿也大胆说说自己的看法:

咨询公司巨头,很有可能在近2年内并购拿下一部分的4A广告大公司,影响整个格局。这也将促进国际品牌的数字化经营转型案例的诞生。

充满狼性的互联网平台们,会是更大的预算终结者。同时,随着电商及新零售的发展,营销的预算,会更多放在可验证转化的“销”,更少放在“品牌广告”。

传统广告巨头确实在衰退,但即使这样, “消瘦的”骆驼依然比马大。靠着国际品牌的营销预算,靠着整合自己内部的组织和人员,依然能有很稳健的商业脉搏。只要能摸透新时代的营销逻辑,建立高效可验证的数字化营销资源,在服务客户的数字化转型上发挥深度作用,依然有着自己的独家机会。

分散化和极致化会更加明显。创意热店为了极致创意而生;MCN为了极致的规模化内容而生;中小型代理公司也能为了极致的服务效果而生;

虽然分蛋糕的人多了,但是放心,

我们的蛋糕够吃管饱。